Commentaires

Perspectives d’octobre 2023 : L’effet de la hausse des taux

13 octobre 2023

Sur les marchés obligataires, la fin du cycle est généralement attribuable aux banques centrales. Soit les taux à court terme augmentent, sous l’effet de la lutte des banques centrales contre l’inflation jusqu’à la toute fin, soit les banques centrales reconnaissent que les taux ont augmenté trop rapidement et trop fortement, de sorte que des réductions sont prises en compte dans les taux à court terme. Il est très inhabituel que les taux d’intérêt à long terme mènent la charge à la hausse, comme cela a été le cas très récemment. En effet, les attentes du marché quant aux décisions des banques centrales en matière de taux pour la prochaine année ont à peine bougé. Pourtant, depuis la réunion de juillet du Comité de l’open market de la Réserve fédérale américaine (FOMC), les taux des obligations du Trésor américain à 10 ans n’ont cessé d’augmenter. En septembre seulement, ils ont bondi de 48 points de base (pb) pour s’établir à 4,6 %, tandis que les taux à 30 ans ont augmenté de 50 pb pour s’établir à 4,7 %. En date de la première semaine d’octobre, les deux sont maintenant à leur plus haut niveau depuis 2007. De nombreux facteurs sont en jeu, mais il est important de comprendre les raisons derrière ces fluctuations, car elles influent sur le niveau que les taux pourraient atteindre.

- L’explication la plus simple de cette hausse persistante est qu’au début de l’année, de nombreux participants aux marchés prévoyaient une récession, et étaient positionnés en vue de celle-ci, qui, comme nous le savons maintenant, ne se concrétisera pas en 2023. Compte tenu des signes indiquant que l’économie peut résister au resserrement monétaire à ce jour, ainsi que de l’inflation toujours élevée et de la hausse des salaires, moins de réductions de taux sont prévues d’ici 2025. Essentiellement, les taux resteront plus élevés pendant plus longtemps. La Réserve fédérale américaine (Fed) l’a indiqué dans le dernier résumé de ses projections économiques. Par conséquent, la hausse a été presque entièrement observée du côté des taux d’intérêt réels, ce qui reflète des perspectives de croissance plus optimistes, car les attentes inflationnistes à long terme ont fait du surplace.

- Les titres du Trésor américain vont connaître une phase difficile sur le plan de l’offre. Les importants déficits des États-Unis devraient perdurer (voir les Perspectives de septembre). Les échéances des titres de créance sont orientées vers la portion à court terme d’une courbe des taux inversée où les taux de rendement dépassent 5 %. Les paiements d’intérêts montent en flèche et les nouvelles émissions sont en hausse.

- La demande pour les obligations du Trésor américain est également en baisse, notamment en raison du programme de resserrement quantitatif de la Fed, qui permet de ne plus renouveler 60 milliards de dollars d’obligations chaque mois. Cela signifie qu’il y a pour environ 800 milliards de dollars américains d’obligations qui sont de nouveau offertes sur le marché. Mais, plus important encore, l’énorme et grandissant double déficit (commerce international et budget) soulève des inquiétudes quant à la façon dont les États-Unis attireront les investisseurs pour financer ce déficit. Même si, historiquement, le fait de détenir la seule monnaie de réserve dans le monde a atténué cette situation, un nombre croissant d’opérations commerciales étrangères sont effectuées dans des monnaies autres que dollar américain, ce qui découle du renversement des tendances de mondialisation. Cela donne à penser que les taux à long terme doivent augmenter pour attirer des fonds vers les titres du Trésor.

- À l’heure actuelle, le taux d’intérêt neutre est en quelque sorte remis en question (l’inflation à 2 % est compatible avec la croissance économique), et on se demande s’il pourrait dépasser l’estimation actuelle de la Fed d’environ 2,5 %.

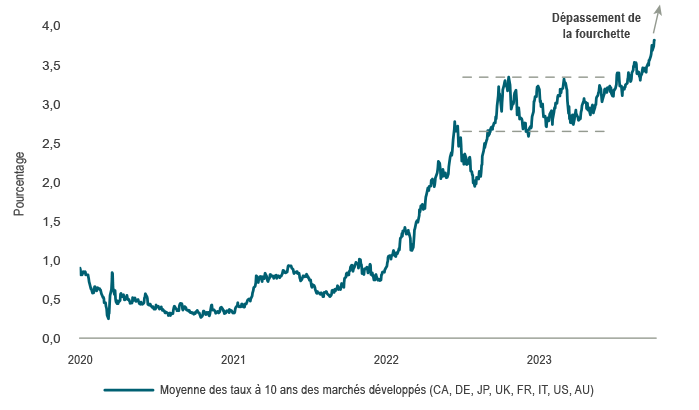

En particulier, cette situation ne se limite pas aux États-Unis; les taux obligataires à l’échelle mondiale ont également progressé. Même au Japon, le taux des obligations à 10 ans, qui s’établissait près de 0 % depuis 2016, a grimpé à 0,79 %. En effet, les taux sont en hausse partout (voir le graphique 1), y compris au Canada. Toutefois, bon nombre de ces facteurs fondamentaux sont moins problématiques au Canada, où le secteur actif et important des régimes de retraite et de l’assurance a toujours besoin d’actifs de longue durée. De plus, compte tenu des actifs des programmes de sécurité sociale comme le Régime de pensions du Canada, les niveaux d’endettement nets et les coûts d’intérêt connexes semblent beaucoup plus sains. La perspective d’une « économie résiliente » s’applique moins au Canada. Même si les revenus ont profité de la hausse antérieure des taux d’intérêt à court terme, qui a entraîné une hausse des entrées de fonds dans les produits des marchés monétaires et les CPG, cette récente remontée des taux à long terme n’a pas été assortie d’avantages semblables. En outre, la vague d’échéances de prêts hypothécaires est très préoccupante à partir de 2025, et nous croyons que les consommateurs réduiront leurs dépenses en prévision de difficultés financières.

Graphique 1 : Hausse des taux obligataires mondiaux

Source : Macrobond.

À quoi s’attendre maintenant?

L’argument selon lequel nous approchons du sommet du cycle de hausse des taux est fondé soit sur des signes d’une récession imminente qui finira par atténuer l’inflation, soit sur le fait que les taux plus élevés déclencheront un certain type de tensions financières. Parmi les exemples de telles tensions, mentionnons la question des régimes de retraite au Royaume-Uni l’automne dernier (voir les Perspectives de novembre 2022) ou les difficultés des banques régionales américaines au printemps dernier (voir les Perspectives d’avril). Toutefois, en l’absence de signes clairs indiquant une récession ou une crise financière imminente, la dynamique de l’offre et de la demande des titres du Trésor, comme nous l’avons décrit plus haut, s’accélère considérablement et n’est pas facile à corriger. De plus, à l’approche d’une année d’élections présidentielles aux États-Unis, des mesures proactives et importantes de restriction budgétaire semblent improbables. Par conséquent, la hausse des taux d’intérêt fait place à des préoccupations sur les marchés des actifs. Pour l’instant, les marchés boursiers ne tiennent pas compte d’un repli économique, car les prévisions de bénéfices pour les 12 prochains mois sont demeurées stables, après un assouplissement pendant la majeure partie de l’année.

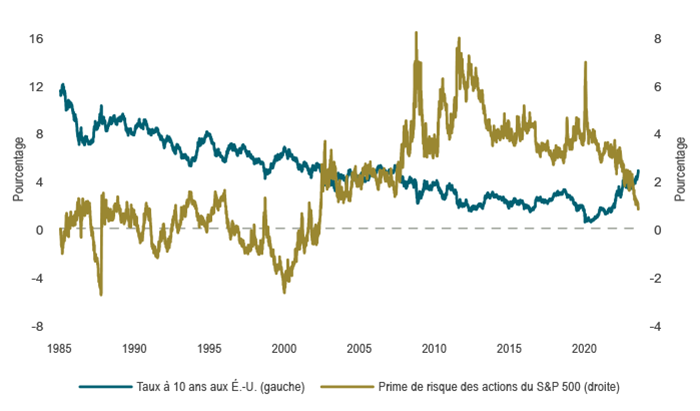

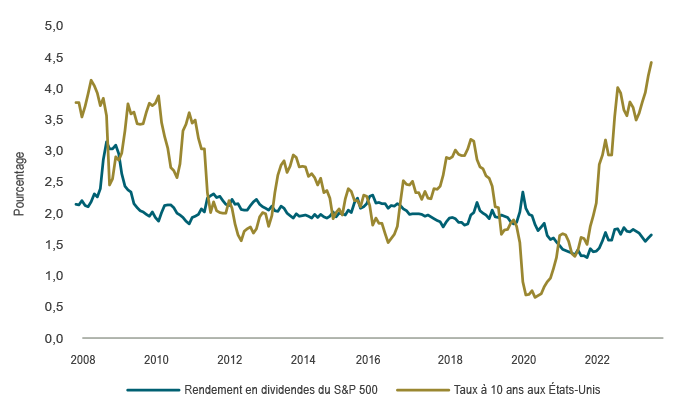

Selon nous, les marchés boursiers demeurent vulnérables à court terme. Les valorisations ont diminué. Toutefois, si les valorisations sont divisées en deux composantes, soit le taux des obligations du Trésor à 10 ans sans risque et la prime de risque des actions, le message est quelque peu préoccupant. La prime de risque des actions évalue le rendement excédentaire au-dessus des taux obligataires à faible risque qui compense les investisseurs boursiers courant un risque supplémentaire. En règle générale, elle a une relation inverse avec la croissance; elle augmente lorsque l’activité économique ralentit. Pourtant, depuis le début de l’année, dans un contexte d’appréhension à l’égard du ralentissement de la croissance, la prime de risque des actions a défié toutes les attentes et a chuté pour atteindre son plus bas niveau depuis 2002 (voir le graphique 2). Cette dernière baisse est attribuable au fait que les taux d’intérêt augmentent plus rapidement que les ratios cours/bénéfice (C/B), ce qui signifie que l’avantage de détenir des actions aujourd’hui est négligeable. En fait, les actions sont aux prises avec une concurrence féroce en raison de la hausse des taux de rendement, car les rendements en dividendes ne suivent pas le rythme (voir le graphique 3).

Graphique 2 : Prime de risque des actions exceptionnellement faible

Sources : S&P Global, Trésor des États-Unis et Macrobond.

Graphique 3 : Concurrence féroce

Sources : S&P Global, Trésor des États-Unis et Macrobond.

Ainsi, alors que nous évaluons la phase actuelle du cycle, les consommateurs sont confrontés à des obstacles liés à la hausse des taux hypothécaires et des prix de l’énergie, et les investisseurs sont confrontés à des taux de financement plus élevés en raison des énormes dépenses des gouvernements. Par ailleurs, les marchés boursiers anticipent avec optimisme un atterrissage en douceur et ne récompensent pas vraiment les investisseurs qui prennent des risques. Compte tenu de ces tendances dominantes, nous demeurons prudents à l’égard des marchés.

Marchés financiers

Septembre a été difficile pour les marchés, une tendance qui devient normale pour ce mois de l’année. Les actions et les obligations ont fait piètre figure au cours des derniers mois de septembre et cette année n’a pas fait exception. Le taux des obligations du Trésor américain à 30 ans a connu sa plus forte hausse trimestrielle depuis le premier trimestre de 2009, tandis que l’indice Dow Jones a cédé tous ses gains enregistrés depuis le début de l’année. L’indice S&P 500 a atteint un sommet pour l’année le 31 juillet et a depuis reculé d’environ 7 %. Si l’on exclut les « huit magnifiques » sociétés technologiques très performantes (voir les Perspectives de juin), le rendement de l’indice S&P 492 est très semblable à celui du Dow Jones, demeurant inchangé depuis le début de l’année. Même si les prévisions de bénéfices pour l’année sont demeurées stables, les ratios de valorisation ont diminué, le ratio C/B prévisionnel passant de 20 à 18. Comme on pouvait s’y attendre, les meneurs du marché ont également changé; les secteurs servant de substituts aux obligations comme les services aux collectivités, les télécommunications et l’immobilier ont inscrit des rendements inférieurs, mais aussi ceux affichant les valorisations les plus élevées (technologies de l’information) ont éprouvé des difficultés en septembre. Au Canada, l’indice composé S&P/TSX a reculé de 3,3 % en septembre, inscrivant sa deuxième baisse mensuelle cette année. Tous les secteurs, à l’exception de l’énergie, ont fléchi, en particulier les technologies de l’information et les secteurs sensibles aux taux d’intérêt, comme les services aux collectivités, les FPI et les services de télécommunications. L’énergie a inscrit un modeste gain pour le mois et a été le secteur le plus performant, le prix du pétrole brut WTI ayant augmenté de 28,5 % au troisième trimestre pour s’établir à 90,79 $ le baril, sa plus forte hausse trimestrielle depuis le premier trimestre de l’an dernier, après l’invasion de l’Ukraine par la Russie.

Étant donné que l’inflation demeure supérieure aux cibles des banques centrales, et qu’elle semble effectuer un retour au Canada, les autorités monétaires ont maintenu leur préférence pour les hausses de taux. La Fed a notamment révisé à la hausse ses prévisions de croissance et laissé entrevoir de futures hausses de taux. Les courbes de taux demeurent profondément inversées et les écarts de taux ont cessé de se resserrer au cours du mois, en partie grâce à la forte hausse des émissions d’obligations de sociétés qui a contrebalancé les facteurs techniques favorables aux marchés du crédit plus tôt cette année. L’indice des obligations universelles FTSE a reculé de 2,6 % en septembre, faisant passer le rendement depuis le début de l’année en territoire négatif en termes absolus et ouvrant la voie à une troisième année consécutive de rendements négatifs.

Stratégie de portefeuille

La hausse des taux est devenue une caractéristique importante à laquelle les marchés devront faire face à l’approche des derniers mois de l’année. Plus les taux d’intérêt restent élevés longtemps, plus la probabilité d’un « atterrissage brutal » est grande. Cela continue de peser sur les perspectives des actifs risqués. Par conséquent, nous avons récemment accru la sous-pondération des actions dans les portefeuilles équilibrés, étant donné que nous prévoyons une période difficile. Nous avons également acheté des obligations dans le cadre de cette remontée des taux, et nous avons atteint la pondération de l’indice de référence. Nous continuons de surpondérer les liquidités. Dans nos portefeuilles de stratégies fondamentales d’actions canadiennes, nous adoptons une orientation défensive et privilégions les sociétés qui font preuve de résilience en période de repli économique. Dans nos portefeuilles de titres à revenu fixe, nous avons commencé à accroître légèrement la durée après l’avoir laissée au même niveau depuis la fin de juillet. Nous continuons de sous-pondérer les titres de créance en prévision d’une période difficile à court terme. Toutefois, si l’inflation demeure élevée, nous ajouterons une certaine protection contre l’inflation. Bien qu’il ne manque pas de nouvelles à analyser pour comprendre les facteurs qui influent sur le rendement dans différents marchés, nous croyons que les grands thèmes comme l’inflation soutenue et les taux d’intérêt élevés domineront. Nous nous préparons à une période plus difficile à l’approche du dernier trimestre de l’année.