Commentaires

Perspectives de juin 2023 : L’économie se montre résiliente, mais qu’en est-il des marchés?

15 juin 2023

Depuis le début de l’année les titres FAMNNGT* ont bien performé.

Les perspectives de récession soulèvent des questions quant à la résilience de l’économie et aux facteurs qui y contribuent, comme l’épargne excédentaire des ménages, les entreprises qui choisissent de garder leurs employés, la diminution des tensions sur le marché de l’emploi compte tenu de la possibilité d’embaucher des travailleurs qualifiés à distance et la nécessité de maintenir des mesures d’aide budgétaire. La stabilité de l’économie a été saluée par l’ensemble des marchés boursiers, en particulier aux États-Unis. La croissance plus forte que prévu a fait grimper l’indice S&P 500 de 11 % depuis le début de l’année, des gains qui sont toutefois inférieurs à ceux des marchés boursiers européens et japonais qui ont été encore plus vigoureux. Après un premier trimestre difficile, la pause marquée par les taux d’intérêt au début du deuxième trimestre a alimenté le vent d’optimisme sur les marchés, du moins jusqu’au milieu du mois de mai. Ainsi, le marché boursier s’est montré résilient en dépit de l’inflation qui vient miner la croissance économique. Tant l’indice des prix des dépenses personnelles de consommation de base aux États-Unis que l’indice d’inflation fondamentale qui exclut le logement des services essentiels et que la Réserve fédérale (Fed) appelle « supercore », peinent à descendre sous la barre des 4,5 % sur 12 mois.

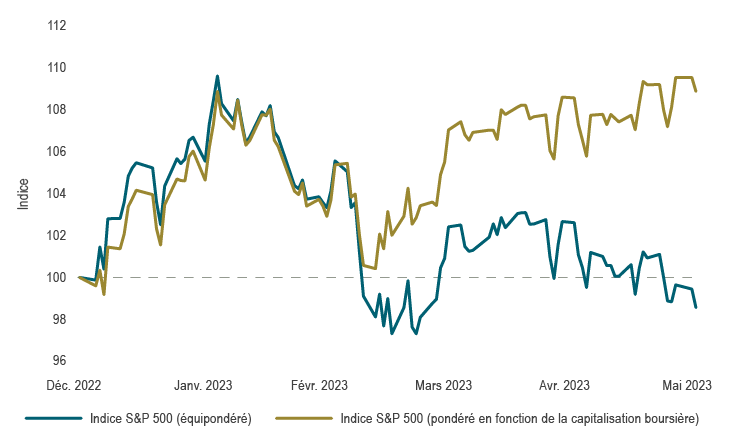

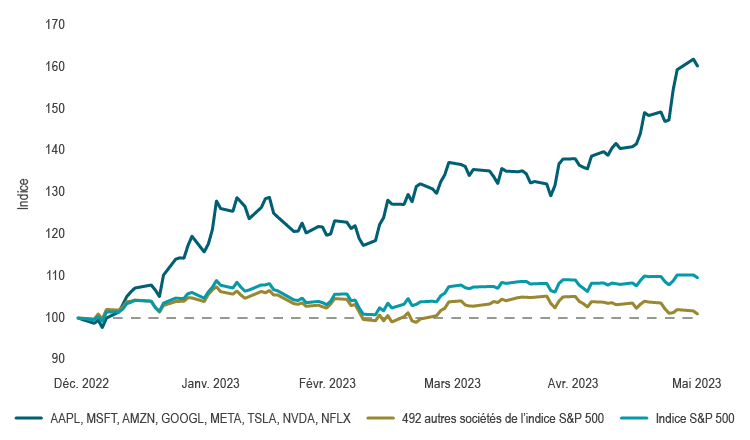

L’enthousiasme palpable sur les marchés boursiers a été alimenté par la solidité des fondamentaux ainsi que par l’engouement provoqué par tout ce qui touche à l’intelligence artificielle (IA). De fait, une rotation s’est opérée à la tête du marché depuis le début de l’année, les secteurs de l’énergie, des matériaux de la finance et de l’industrie ayant cédé leur place aux poids lourds des technologies de l’information. Soulignons par ailleurs que nos perspectives fondamentales tiennent compte des excellentes occasions qui découlent de l’accroissement de la productivité attribuable à l’IA. Elles correspondent également à notre thème à long terme qui table sur un regain des dépenses d’investissement, ce qui s’est traduit jusqu’ici par la mise en place de chaînes d’approvisionnement résilientes et redondantes, l’adoption de sources d’énergie verte et, maintenant, des investissements qui misent sur l’IA. Or, la domination des marchés boursiers est l’apanage d’un groupe de sociétés très restreint depuis peu. On peut constater ce phénomène lorsqu’on observe le rendement de l’indice S&P 500, dont la pondération fluctue en fonction de la capitalisation boursière de ses composantes. À la fin de mai, l’indice S&P 500 affichait une hausse de 10 % depuis le début de l’année. Cependant, si chaque société de l’indice était équipondérée, on obtiendrait un rendement négatif pour la même période, ce qui donnerait un écart de rendement énorme de 10 points de pourcentage (voir le graphique 1). On peut aussi observer ce phénomène en distinguant les huit sociétés les plus performantes de l’indice S&P 500 des 492 autres composantes (voir le graphique 2). La valeur marchande de ce groupe de huit sociétés technologiques à mégacapitalisation par rapport à l’ensemble de l’indice a bondi, passant de 22 % en janvier à 30 % en juin.

Graphique 1 : Les plus fortes capitalisations alimentent les gains

Indexées à 100 le 30 déc. 2022

Sources : S&P Global, Macrobond

Graphique 2 : Les actions des sociétés technologiques à mégacapitalisation se sont envolées

Indexées à 100 au 30 déc. 2022

Sources : S&P Global, Macrobond

Ce n’est pas bon signe lorsque seule une poignée de sociétés alimente le rendement de l’indice. Lorsque le rendement du marché est généralisé, il s’agit d’un signe que la croissance est répandue dans divers secteurs et dans l’ensemble de l’économie. En revanche, une concentration des meilleurs rendements entre les mains d’un nombre de plus en plus restreint de titres laisse présager un accroissement du risque et un épuisement de la croissance. Il est de plus en plus difficile d’évaluer les primes de valorisation de ces titres dont les prix atteignent des niveaux stratosphériques par rapport à leurs données historiques fondamentales. En effet, si l’IA transforme la façon dont les sociétés exercent leurs activités, une grande partie des entreprises devrait enregistrer des gains de productivité et non pas seulement celles qui profitent directement de l’IA. Sans remettre en doute les gains qui pourraient être réalisés grâce à la révolution de l’IA, la remontée du marché nous semble fragile, malgré l’accroissement du nombre de secteurs qui participent au rendement du marché depuis le début de juin.

Risques persistants à court terme

Les signes de resserrement du crédit s’accumulent (voir le bulletin Perspectives d’avril), et une récession semble se profiler de plus en plus. Même si les bénéfices du dernier trimestre ont été meilleurs que prévu, ils sont appelés à diminuer en période de ralentissement économique. La grande majorité des sociétés de l’indice S&P 500, ou l’indice « S&P 492 », ne contribue pas au rendement, mais leurs cours ne reflètent pas encore pleinement le ralentissement économique, car les prévisions de bénéfices demeurent optimistes. Encore une fois, les taux d’intérêt affichent une trajectoire à la hausse, car les banques centrales se demandent s’ils sont assez restrictifs (voir le bulletin Perspectives de mai, et les interventions récentes de la Banque de réserve d’Australie et de la Banque du Canada).

Dans l’immédiat, la résolution de l’impasse concernant le plafond de la dette américaine s’est révélée encourageante, bien qu’elle présente également un risque pour le marché. Comme le Trésor américain ne pouvait plus emprunter après avoir atteint le plafond, il était contraint de puiser dans le compte courant qu’il détient auprès de la Fed, à savoir le compte général du Trésor. Le solde de ce compte s’élevait à environ 39 milliards de dollars américains à la fin de mai et doit être renfloué pour atteindre environ 600 milliards de dollars. Mentionnons également que le Trésor ne pouvait pas émettre de nouvelles obligations depuis qu’il avait atteint le plafond de la dette. Maintenant que les émissions ont repris, les nouvelles obligations arrivent à un moment où les banques sont appelées à augmenter les réserves de liquidités pour éviter d’autres faillites bancaires. Compte tenu du resserrement quantitatif qui se poursuit, des risques importants de récession et des évaluations déjà élevées, la liquidité diminuera sur les marchés, ce qui engendre des risques à court terme.

Marchés financiers

Hormis l’enthousiasme entourant les titres technologiques alimentés par l’IA, les marchés ont fait plutôt piètre figure au cours d’un mois qui a été riche en rebondissements. Les pourparlers entourant le plafond de la dette américaine sont sans doute l’événement qui a le plus retenu l’attention, car ils ont lourdement pesé sur les cours des bons du Trésor à 1 mois, ce qui a fait grimper les taux jusqu’à 7 %. La résolution de l’impasse et le vote qui s’est déroulé sans heurts à la Chambre des représentants et au Sénat ont toutefois rassuré les marchés. Au cours du mois, l’inflation plus forte que prévu et la vigueur de l’activité économique ont incité la Fed et la Banque centrale européenne (BCE) à hausser leurs taux d’intérêt. De plus, les craintes à l’égard des banques régionales américaines ont été ravivées au début du mois au moment où JPMorgan a fait l’acquisition de First Republic Bank, la troisième banque à faire faillite.

Le secteur des technologies a livré une performance remarquable, tandis que les autres secteurs boursiers ont à peine progressé. L’indice composé NASDAQ s’est hissé en tête du classement grâce à un gain de 5,9 %, alors que les actions des sociétés technologiques à mégacapitalisation ont contribué à maintenir le S&P 500 en territoire positif. En revanche, les autres secteurs ont connu une chute. Les cours des matières premières ont retraité en raison de la réouverture plus lente que prévu de l’économie chinoise et d’une contraction du PIB en Allemagne. Les prix de l’énergie ont continué de reculer, comme en témoigne le prix du baril de pétrole WTI qui a chuté de 11,3 % en mai, alors que les prix des métaux comme le cuivre ont fléchi de 6 %. Les secteurs des matériaux et de l’énergie se sont donc classés en queue de peloton.

Au Canada, les bénéfices publiés par les banques ont été inférieurs aux prévisions de la majorité des analystes, ce qui a exercé des pressions à la baisse sur le secteur de la finance. Ce dernier, conjugué aux secteurs de l’énergie et des matériaux, a fait reculer l’ensemble du marché boursier canadien. L’indice composé S&P/TSX a baissé de 4,9 % en mai, et le secteur des technologies de l’information a été le seul à inscrire des gains. Les données économiques qui ont été publiées, notamment sur l’inflation au Canada et aux États-Unis, sont vigoureuses et montrent une hausse importante de l’inflation en raison du secteur des services et d’une augmentation inattendue des prix des biens. Une telle situation exerce des pressions à la hausse sur les taux d’intérêt. La Fed a relevé son taux directeur de 25 points de base (pb) pour le porter à plus de 5 %, ce qui le place maintenant dans une fourchette qui correspond au taux final prévu par la Fed en mars. Les taux obligataires ont augmenté sur l’ensemble de la courbe, soit de 52 pb pour les obligations à 2 ans et de 33 pb pour les obligations à 10 ans au Canada. Les titres de créance ont profité de la reprise de la demande, ce qui a soutenu les écarts de crédit. L’indice des obligations universelles FTSE Canada a reculé de 1,69 % en mai.

Stratégie de portefeuille

Les principaux indicateurs de l’emploi et de la croissance sont positifs dans l’ensemble, mais certaines données économiques sont contradictoires, notamment du côté des résultats des sondages sur le secteur manufacturier et des indicateurs avancés. Aux derniers stades des cycles économiques, il est normal d’observer de la volatilité et des données contradictoires, car les secteurs ressentent tour à tour les effets décalés des hausses des taux d’intérêt. L’économie n’a pas encore ressenti pleinement les effets des hausses de taux d’intérêt et certains facteurs, comme l’allongement de la période de remboursement de prêts hypothécaires à taux variables au Canada, atténuent les conséquences directes du resserrement monétaire. Néanmoins, le resserrement des critères d’octroi de prêts par les banques et la détermination des banques centrales à juguler l’inflation laissent présager une récession au cours de la prochaine année.

Nos perspectives demeurent prudentes à l’égard des marchés boursiers, car nous anticipons un recul des marges bénéficiaires, une diminution du pouvoir d’achat malgré le maintien des salaires, et d’autres révisions à la baisse des bénéfices au cours des prochains trimestres. C’est pourquoi les actions demeurent sous-pondérées dans les portefeuilles équilibrés. Les portefeuilles fondamentaux d’actions canadiennes restent axés sur la stabilité et sont composés de sociétés affichant un profil résilient en matière de bénéfices et de dividendes. Les portefeuilles de titres à revenu fixe affichent une sous-pondération des obligations provinciales et de sociétés. Même si les marchés boursiers ont affiché une résilience exceptionnelle jusqu’ici, on constate de plus en plus que les risques persistent à l’égard des actions. C’est ce qui explique notre approche plus prudente en matière de placement.

* Acronyme formé des premières lettres des titres technologiques qui affichent la plus forte capitalisation à l’heure actuelle (Apple, Facebook/Meta, Amazon, Alphabet/Google, Microsoft, Netflix, Nvidia, Tesla).