Commentaires

Perspectives au deuxième trimestre de 2024 : une flambée de volatilité durant un été tranquille

15 août 2024

L’été a été tout sauf calme sur les marchés financiers, malgré les distractions en lien avec les Jeux olympiques et les manchettes constantes en matière de politique. Les actions mondiales ont reculé, l’indice MSCI Monde tous pays reculant de 8,3 % par rapport à son sommet du 16 juillet avant de toucher un creux au début d’août. Les plus fortes fluctuations des cours ont été observées en Asie, surtout du côté de l’indice Nikkei, qui a reculé de 25 % en trois semaines, mais d’autres marchés, dont la Corée du Sud et Taïwan, ont aussi fortement fléchi. Le délestage a été rapide et s’est accéléré dans la foulée de la décision prise le 30 juillet par le Comité de l’open market de la Réserve fédérale américaine (FOMC) de laisser les taux d’intérêt inchangés.

Trois événements clés sont survenus l’un après l’autre au cours de cette période et ont entraîné une importante aversion au risque sur les marchés mondiaux. Premièrement, les données publiées à la suite de la décision du FOMC ont montré que l’économie ralentissait considérablement. L’indice ISM aux États-Unis a chuté à son plus bas niveau de l’année, à 46,8, et les composantes de l’emploi et de la production, en particulier, ont touché un creux pour l’année. L’emploi aux États-Unis a également déçu avec un gain global de 114 000 postes, mais surtout la hausse du taux de chômage, qui s’est établi à 4,3 %, soit plus d’un demi-pour cent au-dessus des récents creux, ce qui a historiquement été un signe de récession. Deuxièmement, la banque centrale la plus conciliante du monde, la Banque du Japon, a surpris les marchés en décrétant une hausse des taux d’intérêt de 0,1 % à 0,25 % le 31 juillet et en ralentissant de moitié le rythme de ses achats d’obligations. Cela a réduit l’écart prévu entre les taux japonais et américains vu les politiques divergentes des banques centrales. Par conséquent, le yen s’est apprécié par rapport au dollar américain, passant de 162 à 145. Cette hausse a eu pour effet d’annuler les caractéristiques attrayantes entourant les opérations de portage sur le yen, qui profitent des emprunts à faible taux d’intérêt dans une monnaie bon marché et des placements dans des actifs à rendement élevé d’autres pays. Les sociétés japonaises, dont bon nombre sont des conglomérats mondiaux qui seront touchés par la hausse du yen, ont aussi vu le cours de leur action chuter. Troisièmement, les sociétés technologiques américaines à mégacapitalisation ont annoncé des bénéfices généralement plus faibles, et les investisseurs se sont demandé à quel moment les investissements massifs dans les sociétés technologiques liées à l’intelligence artificielle (IA) finiraient par porter fruits.

Les messages sous la surface

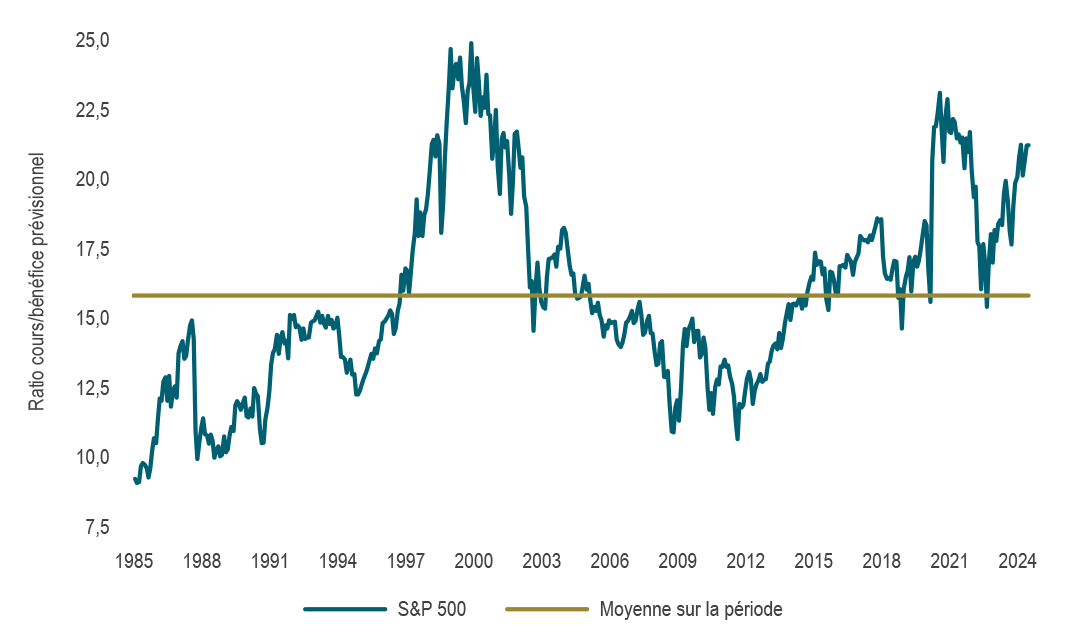

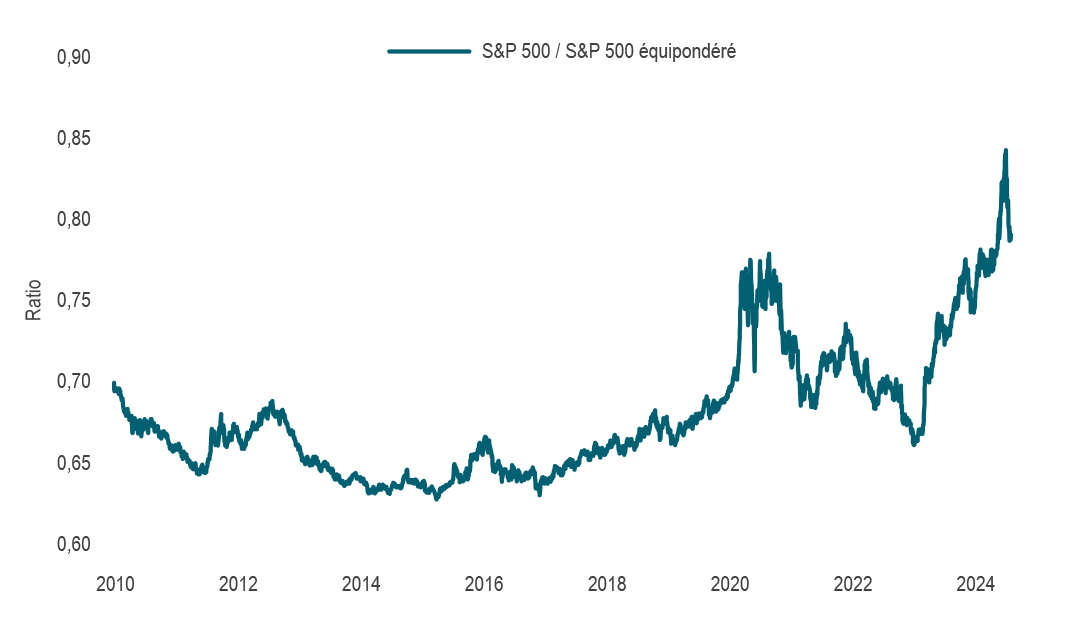

Même en l’absence des principaux éléments déclencheurs de la récente volatilité, il est devenu évident que les valorisations sont rendues assez élevées (graphique 1). Il est difficile de prévoir un potentiel de hausse important pour les actions en général, étant donné que leurs cours reflétaient un scénario plutôt optimal de décélération de l’inflation, de croissance stable et d’assouplissement des taux. Les cours boursiers reflétaient essentiellement un scénario parfait, les positions étant constamment prises en vue d’une hausse sans protection contre les baisses. En effet, sous la surface, la rotation des actions est révélatrice. Les actions américaines ont été stimulées par un groupe restreint d’actions (les sept magnifiques), qui sont passées de sept à seulement une (Nvidia). Cela sous-entendait que, sur une base pondérée en fonction de la capitalisation boursière, les gains étaient attribuables à un plus petit groupe d’actions, et ont atteint un sommet de 40 ans par rapport à un indice qui pondérait chaque titre de façon égale (graphique 2). Toutefois, au cours des dernières semaines, cette tendance a commencé à s’inverser. Les actions très chères à mégacapitalisation ont été vendues au profit d’actions d’autres secteurs. Nous assistons à un élargissement des meneurs du marché, les actions à petite capitalisation ayant enregistré des rendements supérieurs, tout comme les secteurs des services aux collectivités, des biens de consommation de base et de l’immobilier, ce qui est très inhabituel.

Graphique 1 : Les valorisations sont élevées

Source : I/B/E/S.

Source : I/B/E/S.

Graphique 2 : La domination du groupe restreint de meneurs avait trop duré

Sources : S&P Global et Macrobond.

Sources : S&P Global et Macrobond.

De plus, la volatilité des marchés boursiers a atteint un niveau exceptionnellement élevé au cours de cette période (graphique 3). Au cours de la journée, l’indice VIX a bondi pour atteindre son troisième plus haut niveau jamais enregistré après l’effondrement de Lehman Brothers en 2008 et le début de la crise de la COVID-19 en 2020. Il est particulièrement inhabituel de voir une hausse de l’incertitude, sans événement déclencheur évident. Il est également révélateur que les prix de l’or aient dégringolé au cours des pires jours du début d’août. Tout cela donne à penser que le marché a connu une liquidation généralisée par rapport à son positionnement extrême, plutôt qu’un événement provoquant une aversion importante au risque. En effet, les marchés se sont redressés et se sont stabilisés dans les jours qui ont suivi.

Graphique 3 : La volatilité intrajournalière a atteint son troisième plus haut niveau jamais enregistré

Sources : Chicago Board Options Exchange (CBOE) et Macrobond.

Sources : Chicago Board Options Exchange (CBOE) et Macrobond.

Et maintenant, que nous réserve l’avenir?

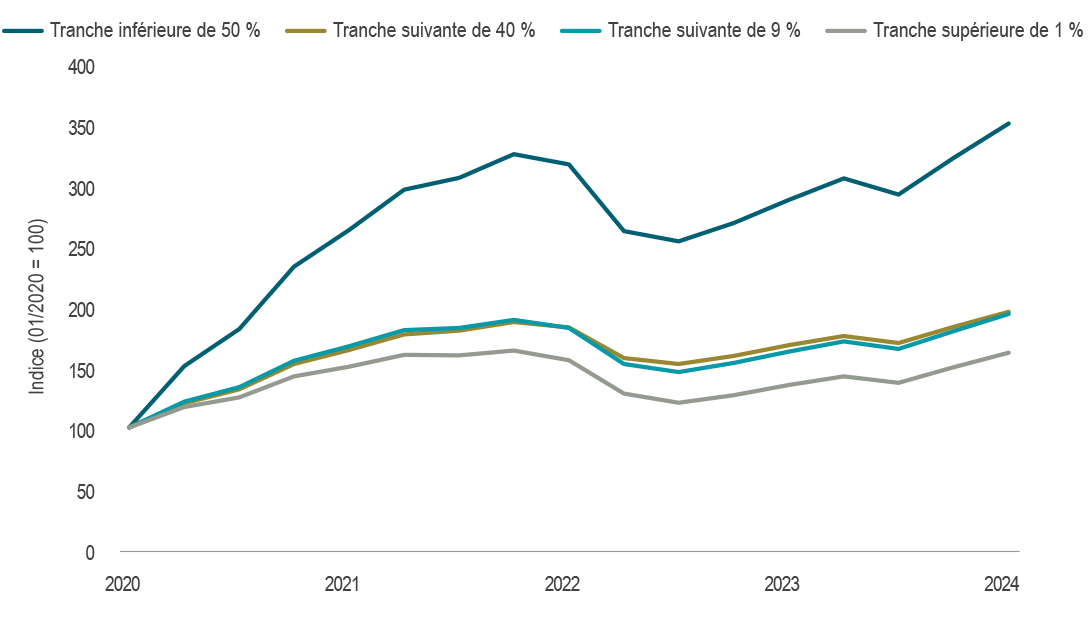

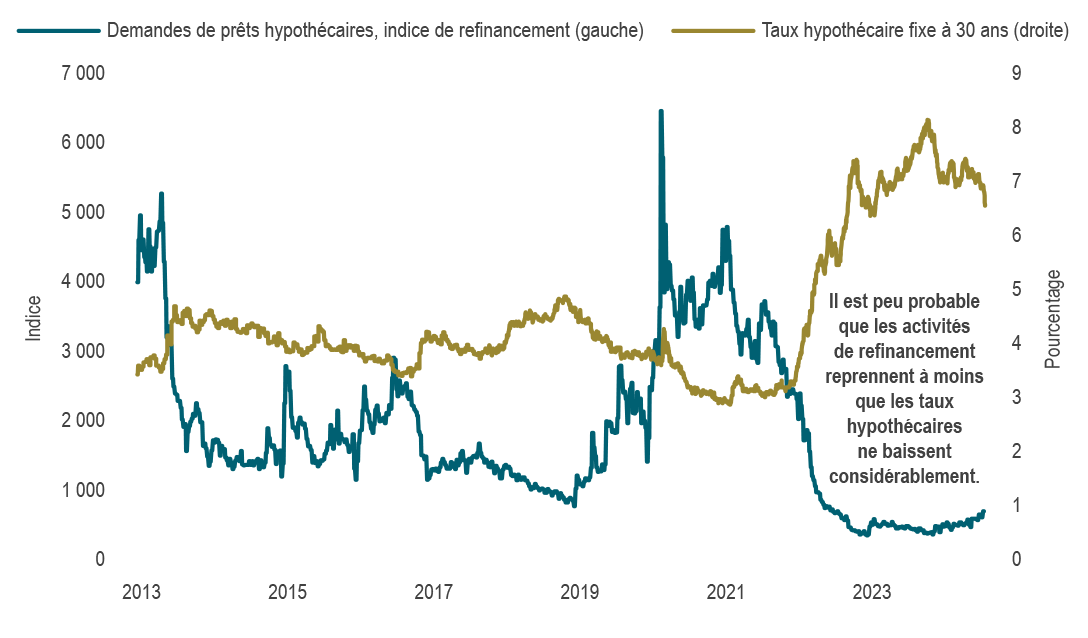

Compte tenu des récents événements et de l’humeur des investisseurs, il semble que les marchés semblent quelque peu vulnérables en ce moment. En ce qui a trait aux données fondamentales, il semble que la croissance doit rebondir, sinon les actifs risqués chercheront à profiter des réductions de taux des banques centrales. Il convient toutefois de noter que toute rencontre d’urgence ou toute réduction démesurée serait probablement mal interprétée, indiquant que quelque chose ne va pas du tout. L’ancien scénario de reprise de la croissance est peut-être toujours possible – nous avons traversé une période de conditions financières en dents de scie qui a entraîné des réactions rapides de l’économie, et les conditions se sont assouplies au cours de la période récente. Nous sommes toutefois prudents quant aux perspectives d’une reprise de la croissance en ce moment. Les dépenses sont cruciales et dépendent généralement du fait que les gens ont un emploi et le gardent. La tendance au niveau des données sur l’emploi laisse entrevoir une détérioration des marchés de l’emploi. Toutefois, plus récemment, nous avons constaté qu’un facteur de plus en plus important en ce qui concerne la confiance à l’égard des dépenses est lié à l’effet de richesse. En effet, depuis la pandémie, de nouveaux ménages, en particulier ceux des groupes à plus faible valeur nette, ont commencé à devenir actionnaires, investissant l’argent de leurs chèques de relance sur les marchés boursiers (graphique 4). La valeur des actions et des maisons a considérablement augmenté, mais est maintenant en train de chuter. Les réductions de taux, qui sont sur le point de commencer, devraient apporter un certain soutien. Toutefois, l’assouplissement de la politique monétaire sera surtout favorable dans les pays où la dette est élevée et assortie de taux variables ou encore le taux de rotation de la dette est élevé. C’est exactement le contraire de ce qui se passe aux États-Unis, où la dette du secteur privé a été en grande partie refinancée. Par exemple, ce qui stimule en bonne partie l’économie aux États-Unis est le refinancement des prêts hypothécaires lorsque les taux d’intérêt baissent. Toutefois, une part importante des ménages américains ont des prêts hypothécaires de 30 ans assortis de taux effectifs qui se situent à environ 3,5 %. Comme les taux actuels sont d’environ 6,75 % aux États-Unis, les taux hypothécaires ont encore beaucoup de chemin à faire avant de commencer à stimuler la consommation (graphique 5).

Graphique 4 : L’évolution des marchés boursiers a de l’importance pour un groupe croissant de ménages américains

Participation au capital-actions selon la répartition de la richesse aux États-Unis

Sources : Réserve fédérale et Macrobond.

Sources : Réserve fédérale et Macrobond.

Graphique 5 : Le refinancement hypothécaire a fait du surplace

Sources : MBA, Bankrate et Macrobond.

Sources : MBA, Bankrate et Macrobond.

Compte tenu de tous ces facteurs, les marchés sont de plus en plus prudents, et plus sensibles à un ralentissement de la croissance. Aux États-Unis, les consommateurs font preuve de plus de prudence, bénéficiant moins des réductions de taux prévues, tandis que le taux de chômage augmente. La confiance à l’égard du boom de l’IA est vacillante et le dernier endroit au monde où les emprunts étaient bon marché a laissé entendre que la fête était terminée. Les thèmes du marché qui ont dominé au cours des dernières années sont en train de changer, et la volatilité devrait rester élevée.

Marchés financiers

Dans l’ensemble, les marchés boursiers ont progressé au deuxième trimestre jusqu’à la mi-juillet. La stabilité des données économiques aux États-Unis et l’atténuation de l’inflation ont soutenu les perspectives quant au scénario idéal, malgré la myriade de résultats électoraux surprenants à l’échelle mondiale, les fluctuations entourant l’élection aux États-Unis et l’intensification des tensions géopolitiques. Les banques centrales ont commencé à assouplir leurs politiques de façon synchronisée, la Banque du Canada rejoignant la Banque d’Angleterre, la Banque centrale européenne et la Banque nationale suisse. Au deuxième trimestre, l’indice MSCI Monde tous pays a progressé de 4 %, ce qui porte ses gains pour le premier semestre à 15,5 %. Les sept magnifiques ont propulsé l’indice S&P 500 à des sommets records, ce dernier inscrivant un gain de 5,4 % au deuxième trimestre et de 19,6 % au premier semestre, avant que la volatilité ne s’installe en juillet. Environ 80 % des sociétés ont publié leurs résultats et la croissance des bénéfices au deuxième trimestre se poursuit à un rythme soutenu, mais a légèrement ralenti par rapport au premier trimestre. L’indice composé S&P/TSX a tiré de l’arrière par rapport à l’ensemble des marchés boursiers, reculant de 0,5 % au deuxième trimestre, pour enregistrer un gain plus modeste de 6,1 % au premier semestre. À la mi-juillet, le marché a changé de ton et l’indice S&P/TSX a enregistré un gain de 5,9 % pour le mois, le changement au niveau des meneurs du marché ayant notamment favorisé les secteurs défensifs.

Malgré la forte volatilité des marchés boursiers, les marchés des devises et des obligations ont été, du moins relativement, plus modérés. Au deuxième trimestre, l’indice des obligations universelles FTSE Canada a progressé de 0,9 %, et de 2,4 % en juillet après la série de statistiques décevantes mentionnées plus tôt. Bien que les mouvements quotidiens aient été généralement ordonnés, les taux d’intérêt à court terme au Canada et aux États-Unis ont chuté de près de 1 % au troisième trimestre, alors que les investisseurs recherchaient la sécurité des obligations. Les écarts de taux se sont élargis, parallèlement à l’aversion au risque. Bien que la volatilité ait été évidente sur les marchés boursiers, elle semble limitée pour l’instant, car les titres de créance ont suscité une demande et les émissions sont demeurées étonnamment fortes pendant cette période difficile, les émetteurs cherchant à tirer parti de la baisse des taux d’intérêt et de toute tendance positive. Les importantes fluctuations sur les marchés obligataires ont compris l’élargissement des écarts de taux de la France par rapport aux autres pays de la zone euro, en raison de son important déficit et du niveau élevé de la dette publique, qui a suscité des inquiétudes à la suite de l’élection législative au pays. Dans l’ensemble, les matières premières ont fléchi, les métaux industriels, l’agriculture et l’énergie ayant reculé.

Stratégie de portefeuille

La confiance à l’égard d’un atterrissage en douceur a été élevée au cours de la dernière année et les marchés boursiers ont tenu compte de ce scénario idéal. Le mois dernier, un nouveau contexte a été observé. L’objet de l’anxiété des participants au marché est passé de l’inflation à la croissance. Par conséquent, une grande partie de ce qui était pris en compte auparavant est en train de se renverser, et les marchés s’ajustent toujours à l’évolution de la dynamique des opérations de portage sur le yen et aux inquiétudes quant au moment où l’on peut s’attendre à tirer un rendement des investissements massifs dans l’IA. Alors que cette anxiété persiste, les marchés exercent des pressions sur les banques centrales pour qu’elles stimulent l’économie, ce qui fait baisser les taux d’intérêt à court terme. Mais pour répondre à cette demande, les tendances inflationnistes doivent continuer de diminuer, ce qui est probable, mais pas certain. L’incertitude et la volatilité devraient persister au deuxième semestre de l’année. Par conséquent, nous préférons les titres plus défensifs aux titres cycliques davantage liés à la santé de l’économie. Par exemple, nous étoffons nos placements dans les sociétés des services aux collectivités et des biens de consommation de base. Les portefeuilles de titres à revenu fixe continuent de détenir des positions qui profitent de la normalisation de la courbe des taux, soit lorsque son inversion s’atténue, tout en sous-pondérant légèrement les obligations de sociétés. Les portefeuilles équilibrés continuent de sous-pondérer modestement les actions et de surpondérer les obligations et les liquidités, et nous accentuerons ce positionnement défensif si le ralentissement économique se révèle plus durable. Sur une note positive, les périodes de volatilité créent souvent de bonnes occasions, et nous sommes vigilants à l’égard des valorisations trop élevées, tout en restant prudents et conscients des risques croissants.